2023年全球印刷电路板制造业市场现状与竞争局势分析 产值规模整体波动上涨【组图】

来源:印刷电路板 发布时间:2024-01-05 06:47:25全球PCB产值分布;全球PCB供给结构;全球PCB需求结构;全球PCB产值规模 201...

全球PCB产值分布;全球PCB供给结构;全球PCB需求结构;全球PCB产值规模 201...

全球PCB产值分布;全球PCB供给结构;全球PCB需求结构;全球PCB产值规模

2017-2021年,全球PCB产值规模整体呈现波动上涨的态势,增速波动较为显著。2021年,由于需求复苏、技术方面的要求升级和原材料价格大幅度上涨等因素影响,整体而言PCB生产所带来的成本增加、平均价格持续上涨,并推动全球PCB产值强劲增长。2021年,全球PCB产值规模达到892.20亿美元,同比增长22.10%,全球PCB产值增长率几乎是面积增长率13.2%的两倍,表明价格、销量同步增长促成了产值的大幅增长。

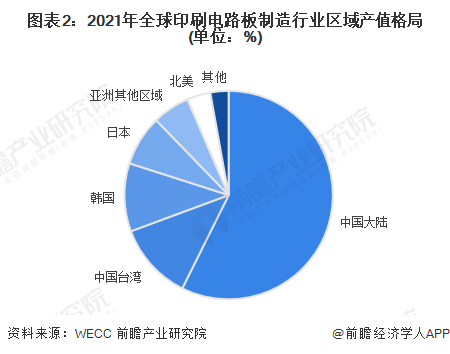

从全球印制电路板(PCB)制造业区域产值格局来看,中国大陆、中国台湾、日韩是全球PCB制造业主要的制造基地。2021年,中国大陆产值规模达到全球产值的57%,中国台湾为12%,韩国及日本分别为10%和8%。韩国及中国台湾主要以封装基板和HDI为主;日本集中在高阶HDI、封装基板、高层挠性板;中国大陆目前低端板仍占多数。

注:WECC于2022年10月发布“2021世界印制电路板产业报告”,以上为最新数据,下同。

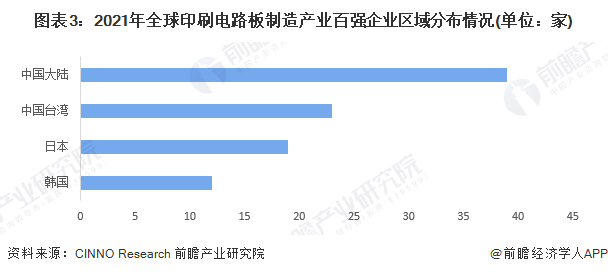

从全球百大PCB制造企业区域分布来看,目前全球企业资源分布格局主要以中国区域为主。2021年,全球百大PCB制造企业中,中国区域共有62家,其中中国大陆百强企业达到39家,而中国台湾有23家;此外,日本、韩国分别达到19家、12家。

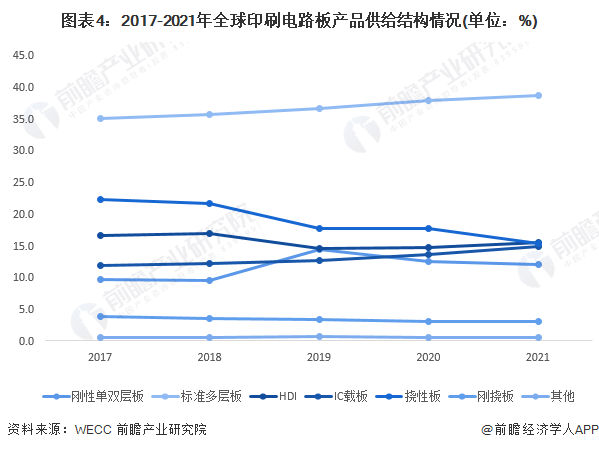

从全球印制电路板产品供给结构看,目前基本的产品为标准多层板、挠性板、HDI、IC载板,而传统单双层板产品有下降趋势,刚挠板及其他PCB板供给规模较小。

2021年基本的产品中,标准多层板占比约38.6%,HDI板占比约15.5%,挠性板占比约15.4%, IC载板占比约14.8%。

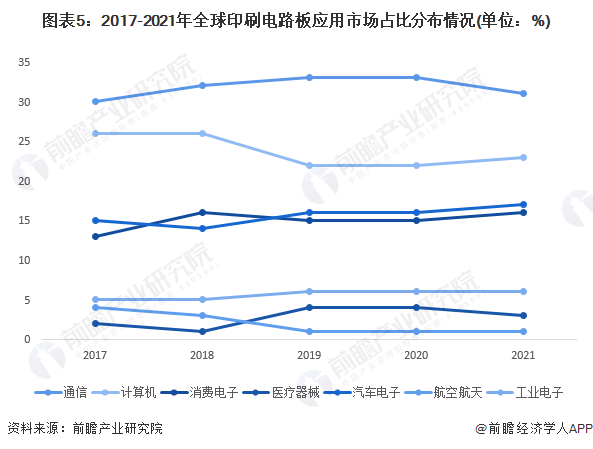

当前PCB已是电子设备不可缺的配件,按照现有应用领域大类区分,通信、计算机、消费电子、医疗器械、汽车电子、航空航天、工业电子等七大类,2021年排在前四位的分别是通信、计算机、汽车电子以及消费电子,占比分别为31%、23%、17%以及16%。趋势上看,通信产业有下降趋势,而计算机、汽车、消费电子由上升趋势。

更多本行业研究分析详见前瞻产业研究院《中国印制电路板(PCB)制造业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统IPO募投可研IPO业务与技术撰写IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对印制电路板(PCB)制造业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来印制电路板(PCB)制造业发展轨迹及实...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国印刷电路板行业细分市场现状分析 标准多层板产值占据半壁江山【组图】

2023年中国印刷电路板行业下游市场现状分析 通信市场稳定但消费电子市场下行【组图】

2023年中国印刷电路板行业市场现状及发展前途分析 行业产值强劲增长【组图】

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国汽车传感器行业全景图谱》(附市场现状、竞争格局和发展趋势等)