电子铜箔、覆铜板行业属于国家重点鼓励、扶持的战略性新兴行业,目前主要由政府部门和行业协会共同管理。行业主管部门为工信部,行业自律组织包括中国电子材料行业协会(CEMIA)和中国电子电路行业 协会(CPCA)等。

电子铜箔、覆铜板行业受到国家政策的全力支持。国家出台了一系列鼓励扶持政策,产业政策对公司发 展具备极其重大意义。

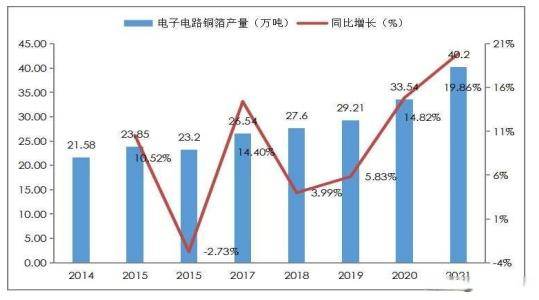

1、行业发展概况 (1)电子铜箔 电子铜箔作为覆铜板及印制电路板制造的重要原材料,起到导电、导热的及其重要的作用。近年来,随着电子信息产业产 品逐步向低功耗、小型化、高性能大方向转变,集成电路工作速度提高,并在 5G 通讯、人工智能、大数据、汽车电子 等新兴起的产业的带动下,印制电路板逐渐向高密度、高精度、高可靠、多层化、高速传输等方向发展,其技术上的含金量不断提 高,应用领域持续拓展,对电子电路铜箔的品质、性能和稳定性提出更高要求,倒逼上游电子电路铜箔企业购置先进生 产设备,加大研发资金投入,改进生产技术,有力促进整个行业的快速发展。根据中国电子材料行业协会电子铜箔材料 分会(CCFA)数据,2021 年我国电子电路铜箔产量达到 40.2 万吨,较 2020 年增长 4.33 万吨,增幅为 19.86%,创 2014年以来最大增幅。

2014 年至 2021 年我国电子电路铜箔产量从 21.58 万吨增长至 40.2 万吨,年化复合增长率为 9.29%,总体呈现增长趋势,增速情况如下图所示:

(2)覆铜板 覆铜板是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料,是制作印 制电路板(PCB)的基础材料,主要起到导电、绝缘和支撑三大功能,而印制电路板作为承载电子元器件并连接电路的 桥梁,是几乎所有电子产品的基础组件。印制电路板的品质、性能及可靠性,很大程度上取决于所用的覆铜板基板材料。 同样获益于下游印制电路板产能向国内转移及终端需求的快速增长,我国覆铜板行业近年来也维持了良好的发展势 头。根据北京智研科信咨询有限公司统计,2021 年我国覆铜板行业销售收入为 923.59 亿元人民币,同比增长 50.8%。

(1)电子铜箔自 2018 年起,5G 通讯、人工智能、大数据、汽车电子等领域发展较为迅速,导致市场对电子电路铜箔的产品类型 需求有所变化,高频高速电路用铜箔、二层法挠性覆铜板用铜箔、IC 封装载板极薄铜箔、大功率及大电流电路用厚铜箔等高性能电子电路铜箔市场需求规模增长明显,已成为市场发展需求的热门品种。电子电路铜箔下游应用领域的技术发 展,促进电子电路铜箔企业在产品类型上升级换代,产品技术上向高性能化、特殊化转型。高性能电子电路铜箔将成为 市场发展热点。

同时,随着我国电子信息产业不断扩大及自主可控产业体系的建设,相关产业链进一步向国内转移,国内领先的电 子电路铜箔企业通过不断加大研发投入、购置先进的生产设备及持续进行技术升级,不断缩小与国外领先企业的差距, 产品持续向高端领域渗透,主要表现在高频高速电路用铜箔、挠性覆铜板用铜箔及大于 105μm 厚铜箔等高性能电子电路 铜箔产量呈现波动上升趋势,国内电子电路铜箔行业逐渐趋于成熟,逐步向高端市场延伸。根据 CCFA 统计数据,2021 年我国高性能电子电路铜箔的产量为 1.65 万吨,较 2020 年增长 0.4 万吨,增幅为 32%,增长迅速,其中高频高速电路用 铜箔的产量为 1.28 万吨,较 2020 年增长 0.53 万吨,增幅达 69.63%。

(2)覆铜板 目前全球 5G 时代正在加速到来,而在政策支持、技术进步和市场需求的共同驱动下,中国 5G 产业近些年取得了 快速发展。相较于 5G 基站,传统 4G 基站主要是 RRU(Remote Radio Unit,射频拉远单元)中的功率放大器部分采用高 频覆铜板,其余大部分采用普通 FR-4 覆铜板,而 5G 由于传输数据量大幅增加,以及对射频要求更高,这将进一步扩大 高频高速覆铜板的需求。同时,5G 基础上的移动电话、汽车电话、无线通讯等电子信息产品高频化、高速化也增加了对 高频高速覆铜板的需求。

当前国内覆铜板产业的产品结构中,玻纤布基覆铜板仍是应用量最大、最广泛的品种;玻纤布基覆铜板中的无卤板、 适应无铅制程的高 Tg 板等环保型高性能覆铜板的产值比重逐步的提升。覆铜板产品向高耐热性、高频高速化、高散热高 导热和超薄化的“三高一薄”发展的趋势愈发明显。随着国家对电子行业污染物排放实行许可制度以及对环境保护工作高 度重视,督查力度进一步加大,环保型覆铜板产品也将成为未来发展热点。 高端覆铜板有望国产化。

随着我国推进大数据、物联网、人工智能及 5G 等新一代信息技术发展的步伐,软、硬件 及设备服务等产品及应用体系的重构也进一步加速,并引发电子信息产业的新一轮变革。作为电子工业的基础材料之一, 覆铜板下游需求也必然会随着相关领域对印制电路板需求的不断增长而提升,市场参与者将受惠于发展红利。 在需求侧,中高端覆铜板的应用量将扩大,以满足高频高速的通讯需求。在供给侧,国内龙头厂商引领布局中高端 覆铜板领域,已有产品进入第一梯队,加快国产替代进程。目前基站用高频高速等高端覆铜板仍然需要进口,高频基材 主要市场份额被海外企业垄断。但是与国外进口产品相比,国内产品具有显著的价格优势、地理优势和服务优势,本土 化的采购需求将为国内高频通信材料企业带来巨大的进口替代机遇。

(1)电子铜箔 国内电子铜箔生产企业在引进国外先进生产设备的基础上持续进行自主研发,逐步拉近了与世界先进技术水平的差 距。但在目前行业主要发展方向,如高频高速电路用铜箔、大电流电路用厚铜箔、高档 FCCL 用铜箔等高性能 PCB 铜箔 领域,国内生产企业在技术研发和工艺水平层面仍与国际先进企业存在一定差距。

(2)覆铜板 无铅无卤板、高频高速板等中高端覆铜板是目前行业发展的重要方向,在这些领域目前国内大陆本土企业的生产工 艺和技术研发相较于日本、中国台湾地区等国际领先企业亦存在差距。

电子铜箔、覆铜板企业具有与一般生产型企业相似的研发和生产模式,同时由于行业具有较强的专业性,通常采取 直销为主的销售模式。此外,由于行业下游终端客户包括消费电子企业、汽车企业等大型客户,行业内企业销售过程中 通常需要由下游直接客户或终端客户对企业产品进行全面、详细、长时间的认证,以进入其合格供应商名录。

3、行业周期性特征 电子铜箔、覆铜板不仅受到上游原材料供给影响,同时也受到下游需求影响,具备一定的周期性特征。 在上游原材料层面,电解铜是电子铜箔的核心原材料,由于电子铜箔的定价通常与电解铜价格直接挂钩,电解铜价 格的周期性波动直接传导至电子铜箔的产品价格。由于电子铜箔是覆铜板的主要原材料之一,且玻纤布、树脂等其他主要原材料价格也存在一定周期性波动,因此覆铜板价格存在一定周期性波动。

在下游需求层面,电子铜箔、覆铜板行业主要受到宏观经济形势、下游印制电路板厂商需求及终端产品需求、行业 政策等因素的直接影响。近年来,受到 5G、半导体行业快速发展等因素刺激,国家政策亦鼓励行业发展,电子铜箔和覆 铜板行业呈现较为明显的上升趋势。

上游原材料行业以电解铜为典型代表,受到中国及全球经济复苏影响,整体需求增长,同时部分国际主要铜产区产 量下降的影响,2020 下半年开始电解铜价格出现明显上涨,从而直接影响国内电子铜箔及覆铜板行业的产品定价。 下游需求同样在经济复苏及 5G 等新兴产业高速发展的带动下在 2020 年以来出现较为明显的刺激。同时下游 5G 发 展、电子科技类产品轻薄化等需求也直接影响电子铜箔、覆铜板行业的技术及产品形态发展方向。

1、市场竞争及行业集中度 电子铜箔和覆铜板行业进入壁垒高,主要原因在于其资金和技术壁垒较高,同时产品稳定性、可靠性会直接影响下 游印制电路板和终端产品的性能,相关主流下游企业的供应商认证流程普遍极为严格,因此新进入企业较难获得市场份 额,行业集中度极高。

根据华经产业研究院数据,2021 年全国有 32 家企业具有可产销电子铜箔品种的能力,其中有 14 家企业电子铜箔年 产量达到 10,000 吨以上。而根据 Prismark 统计,全球覆铜板市场集中度极高,2021 年行业前三大生产企业和前五大生产 企业的合计市场占有率分别达到 43%和 54.5%。返回搜狐,查看更加多