干货!2022年中国印制电路板行业有突出贡献的公司分析——东山精密:印制电路板产业板块高速发展

来源:行业新闻 发布时间:2024-01-08 16:55:21(原标题:干货!2022年中国印制电路板行业有突出贡献的公司分析——东山精密:印制电路板产业板块...

(原标题:干货!2022年中国印制电路板行业有突出贡献的公司分析——东山精密:印制电路板产业板块...

(原标题:干货!2022年中国印制电路板行业有突出贡献的公司分析——东山精密:印制电路板产业板块高速发展)

印制电路板(PCB),又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气连接的载体。目前,我国印制电路板领先主要有鹏鼎控股(002938)和东山精密(002384),两家企业的印制电路板业务情况对比如下:

东山精密最早诞生于1980年,早期主要是做精密金属制造业务,后通过“内生增长+外延并购”的发展模式,逐步形成以电子电路、光电显示和精密制造为主的业务体系,产品大范围的应用于消费电子、通信、汽车、工业设施、AI、医疗器械等行业。

公司专注于为行业领先客户提供全方位电子电路(PCB)产品及服务,根据下游不同终端产品的定制化需求,为全球领先客户提供涵盖电子电路(PCB)产品设计、研发、制造的一站式解决方案,产品大范围的应用于手机、电脑、可穿戴设备、服务器、通信、汽车电子等产品领域。

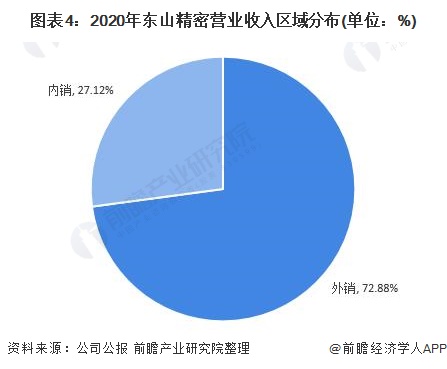

公司的销售网络除中国大陆地区以外,在台湾、韩国、芬兰、印度、瑞典、德国、波兰、爱沙尼亚、美国、墨西哥等地均设有销售、客服及仓储网点,为客户提供多维度、迅捷的服务。从公司2020年营收区域分布情况去看,2020年公司外销占比约为72.88%,内销占比约为27.12%。

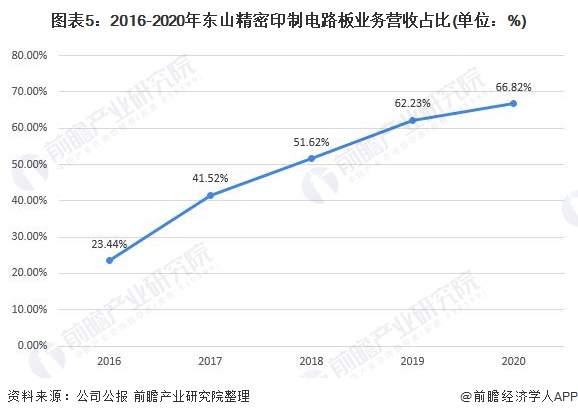

公司印制电路板事业主要由MFLEX和Multek组成。从公司印制电路板业务占比情况去看,2016-2020年公司印制电路板业务营收占比迅速扩大,从2016年的23.44%增长到了2020年66.82%。由此可见印制电路板慢慢的变成了公司的主要收入来源和核心产业。

2017-2020年东山精密的印制电路板产品产量和销量均呈现增长趋势。2020年全球远程教育、居家办公成为新趋势的同时,带动了笔记本电脑销量的提升,加上新技术对触控性能的良好支持,使中大尺寸触摸屏在笔记本电脑上的渗透率持续稳定增长。全年,公司共生产印制电路板约305.51万平米,销售约301.03万平米。

从2016-2020年公司研发投入情况去看,公司研发投入资金规模增长迅速,2020年公司共投入研发资金9.10亿元。通过持续的研发投入,不断探索智能互联领域核心器件的制造工艺前沿,在电子电路、光电显示、精密制造等领域积累了相应的技术储备。

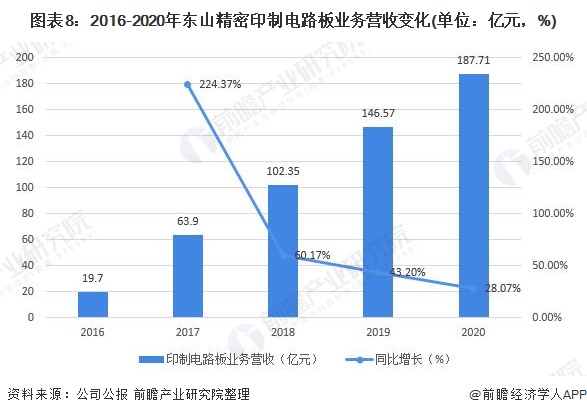

从公司印制电路板的业务营收情况去看,2016-2020年公司印制电路板业务营收快速地增长,2020年随着印制电路板产销规模的上涨,公司共实现业务营收187.71亿元,同比增长28.07%。

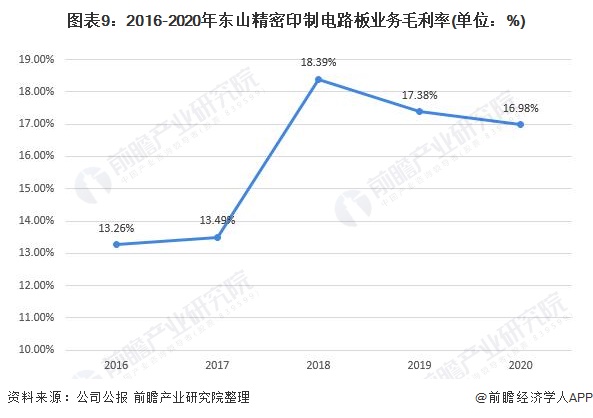

从公司印制电路板毛利率变动情况来看,2016-2020年公司印制电路板毛利率位于10%-20%间变化,2020年公司印制电路板毛利率约为16.98%,较2019年略有下降。

2021年公司将借助消费电子等行业的产品技术革新及升级换代的契机,继续提升MFLEX在FPC行业的优势,优化产品结构,持续不断的增加高的附加价值产品的产销比重,促进Multek公司产品和行业的聚焦整合及与国内外客户的合作。截止2020年底,公司共有4项募集资金承诺项目,项目预算合计28.91亿元。

证券之星估值分析提示超声电子盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示东山精密盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示沪电股份盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示深南电路盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示鹏鼎控股盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示胜宏科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示景旺电子盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。